Talents

Cadres et Heureux

Les cadres seraient 86%, selon une étude IFOP, satisfaits de leur carrière professionnelle. Mais comment l’entreprise leur permet-elle de s’épanouir...

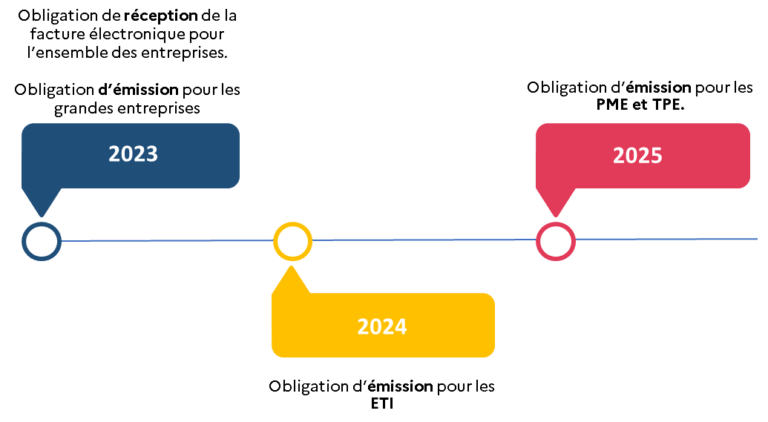

L'un des projets de la loi finances 2020, la facturation électronique va bientôt devenir obligatoire.

Tout comme le pratiquent la plupart des sites marchands, la facturation électronique est l'émission et la réception des factures au format numérique.

Il y a également un avantage pour l'Etat :

La facturation électronique telle qu'elle est définie dans le projet de loi finances, implique la transmission des factures à l'administration publique via la plateforme Chorus Pro.

L'Etat entend ainsi faciliter les déclarations de TVA et lutter contre la fraude fiscale.

Les échanges de facture pourront être réalisés sous deux types de formats.

- Un format EDI (échange de données) avec des champs prédéfinis.

- Un format non structuré (type Word ou PDF)

Tout comme une facture actuelle, certaines mentions sont obligatoires :

- le nom complet de l'entreprise et du client

- le numéro individuel d'identification de TVA de l'entreprise

- les numéros d'identification de TVA du vendeur et de l'acquéreur pour les livraisons intracommunautaires exonérées

- le numéro d'identification de TVA du prestataire ainsi que celui fourni par le preneur pour les prestations pour lesquelles le preneur est redevable de la taxe

- la date d'émission de la facture

- un numéro unique permettant d'identifier la facture de manière chronologique

- tous les détails de la commande, à savoir chaque unité d'un produit, sa quantité, la dénomination précise, le prix unitaire hors taxes et le taux de TVA (si applicable)

- tous rabais, ristourne, etc. qui peuvent affecter le prix de la facture

- la date à laquelle la livraison des biens ou de services s'effectue (si applicable), ou la date à laquelle un acompte est versé

- le montant de la taxe à payer ainsi que le total hors taxe.

Cette liste n'est pas exhaustive, peuvent venir s'ajouter des mentions selon les régimes fiscaux en vigueur dans votre entreprise.

Vous l'avez compris, la mise en place de la facturation électronique est un projet qui mérite toute votre attention mais pas forcément un collaborateur à temps plein.

Les collaborateurs informatique Insitu sont formés et expérimentés sur ce projet et peuvent intervenir dans votre structure jusqu'à 3 jours par semaine.

Contactez-nous, nous saurons vous proposer la solution adaptée à votre besoin.

Les cadres seraient 86%, selon une étude IFOP, satisfaits de leur carrière professionnelle. Mais comment l’entreprise leur permet-elle de s’épanouir...

Découvrez comment Sabena Technics a renforcé son équipe Qualité grâce à une collaboration flexible et efficace avec Insitu, garantissant performance...

Découvrez comment protéger les données de votre entreprise avec des solutions adaptées et accessibles, tout en minimisant les risques et les coûts.